Wer weiß schon, wer beim Handelskrieg den Kürzeren zieht!?

Die Präsidentschaftswahlen in den Vereinigten Staaten rücken immer näher. Aus heutiger Sicht wird sich Donald Trump den Amerikanern in einem Jahr zur Wiederwahl stellen. Wer auf Seiten der Demokraten zu dessen Herausforderer werden wird, ist bis dato noch völlig offen.

Und weil die Entwicklung der amerikanischen Wirtschaft den alles entscheidenden Faktor im Hinblick auf die Wiederwahlchancen von Donald Trump darstellt, werden Sie wahrscheinlich selbst bemerkt haben, dass ich das Augenmerk meiner Berichterstattung zuletzt wieder ein wenig stärker auf eingehende Wirtschaftsindikatoren aus den USA und den Handelskrieg mit China gelegt habe.

Ich möchte es im Verlauf der nächsten Wochen auch weiter so halten, da ich der Ansicht bin, dass sich die Vereinigten Staaten von dem zu beobachtenden Synchronabschwung in der Weltwirtschaft nicht werden abkoppeln können – ganz im Gegenteil.

Schon zu Zeiten vor Ausbruch der globalen Finanzkrise hatten ausgewiesene Mainstream-Okonomen dem Reich der Mitte zum damaligen Zeitpunkt mehrheitlich bescheinigt, von den Dingen, die da kommen, nahezu unbehelligt und abgeschottet zu bleiben.

Wie grottenfalsch diese Abkopplungstheorie gewesen ist, zeigte sich nach den Bankencrashs in den USA und im Rest der Welt, da es nicht lange dauerte, bis die Produktionsmaschinerie in China kaum mehr Abnehmer fand, Massenentlassungen die Folge waren und letztendlich soziale Unruhen in einer Reihe von chinesischen Provinzen ausbrachen.

Um diesen Unruhen bei ausbrechender Gewalt Herr zu werden, legte die Pekinger Führung unter anderem Konjunkturprogramme in bis dahin ungesehenem Ausmaß auf. Gleichzeitig wurde die Geldpolitik – wie im Rest der Welt – massiv gelockert.

Wohin dies zehn Jahre nach Überwinden der globalen Finanzkrise geführt hat, haben neben meiner Wenigkeit auch viele andere Cashkurs-Autoren über den Verlauf der letzten Jahre wiederholt unter die Lupe genommen und für Sie verfolgt. Inzwischen beläuft sich die Gesamtverschuldung Chinas auf mehr als 300 Prozent in Relation zum BIP.

Die Staatsverschuldung hat daran laut offizieller Zahlen noch den geringsten Anteil. Es sind vielmehr private Verbraucher und der chinesische Unternehmenssektor, die bis über beide Ohren verschuldet sind. Allein schon aus diesem Grunde sollte die Entwicklung an Chinas Bondmärkten, an denen sich die Zahlungsausfälle häufen, aufmerksam im Auge behalten werden.

Es geht im Einzelfall nicht so sehr um die finanzielle Höhe einer zahlungsausfälligen Anleihe, sondern vielmehr darum, wann im Angesicht des in den chinesischen Provinzen existierenden Garantiesystems, das die vor Ort ansässigen Unternehmen stark miteinander verbindet, ein Dominostein kippen wird, der wiederum eine ganze Kaskade von weiteren Zahlungsausfällen zur Folge haben würde.

Gewiss wird die chinesische Staatsführung in einem solchen Fall massiv intervenieren, doch wir mögen bitte nicht die Folgewirkungen unter den Teppich kehren, die das Auslösen einer solchen Kreditausfallkaskade nach sich ziehen würde – zumal die US-Dollar-Liquidität, wie in meinen letzten Berichten zu China ausgeführt – inzwischen ebenfalls knapp zu werden droht.

Und ja, werden einige von Ihnen einwenden wollen, was sind 300 Prozent schon im Vergleich mit bis zu 700 Prozent in Relation zum BIP, wenn im Fall der USA ausstehende und nicht offiziell ausgewiesene Sozialversicherungsobligationen und sonstigen wohlfahrtsstaatlichen Finanzverpflichtungen zugrundegelegt werden? Mag alles sein, doch vergessen Sie bitte nicht, dass die PBoC – entgegen der Fed – über keine Dollardruckmaschine verfügt. Allein hierin liegt ein gewaltiger Unterschied.

Folgende Frage: Würde sich die amerikanische Federal Reserve im Angesicht eines anhaltenden Handelskriegs mit China auf diverse Dollar-Swap-Geschäfte mit der PBoC einlassen, falls dies aus Pekinger Sicht notwendig werden sollte?!

Beantworten Sie sich diese Frage bitte selbst, da ich es auch nicht weiß, und der weitere Verlauf der Dinge abzuwarten bleibt. Kehren wir nach meinem gedanklichen Ausflug zurück zur wirtschaftlichen Situation in den USA.

Wirtschaftlicher Taktgeber: Gütertransport in den USA mit deutlichem Rückgang

Abermals sei erwähnt, dass sich der amerikanische Transportsektor historisch betrachtet stets als Puls- und Taktgeber für die Wirtschaftsstärke in den USA erwiesen hat. Das ist heute keineswegs anders. Vielmehr lassen sich anhand einer Beobachtung der Aktivitäten in diesem Sektor Rückschlüsse auf den Gesundheitszustand der US-Wirtschaft ableiten.

Und da sieht es schon seit einiger Zeit überhaupt nicht mehr so rosig aus, was ich Ihnenin jüngster Vergangenheit beispielsweise anhand des enormen Bestelleinbruchs im Bereich der Schwerlastkraftwagen vor Augen geführt hatte. Neueste Daten zeigen, dass sich der Güter- und Warentransport in den USA sowohl mittels LKW als auch mittels Eisenbahnen in einem anhaltenden Abschwung befinden.

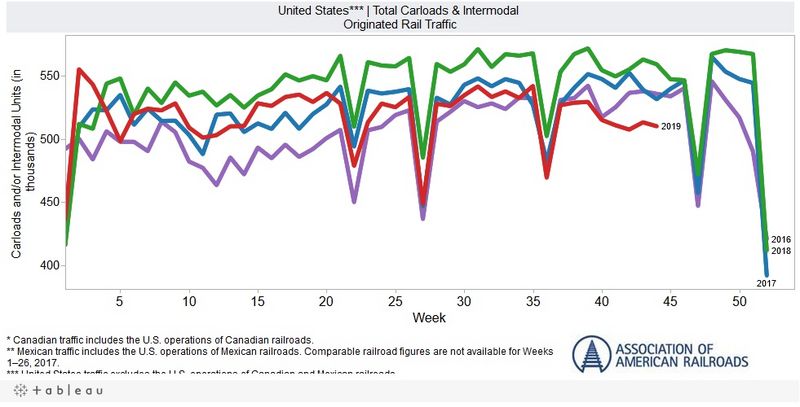

Neue Daten gibt es unter anderem vom Verband der amerikanischen Eisenbahnen (AAR), aus denen hervorgeht, dass kombinierte Wagonladungen und transportierte Gütercontainer in der Oktoberwoche, die am 26. Tag des Monats endete, auf 513.147 Einheiten gesunken sind. Dies entspricht im Vergleich zur Vorjahreswoche einem Rückgang von 8,8 Prozent.

Während die registrierten Wagonladungen im Berichtszeitraum um 9,4 Prozent auf 243.321 Einheiten sanken, kam es im Bereich der transportierten Gütercontainer zu einem Rückgang von 8,3 Prozent auf 269.826 Einheiten. In die Statistikdaten der AAR fließen unter anderem die wöchentlichen Transporte der zehn wichtigsten Rohstoffklassen mit ein – keine einzige wies im Berichtszeitraum Wachstum auf.

So sanken im Berichtszeitraum beispielsweise Kohletransporte auf 14.797 Wagonladungen, während sich die transportierten Getreidewagonladungen sowie Wagonladungen im Bereich der Erze und Metalle auf 2.512 respektive 2.064 abschwächten. In den ersten 43 Wochen des laufenden Jahres hat sich das Eisenbahnfrachtvolumen in der Region Nordamerika gegenüber dem Vorjahreszeitraum um 3,2 Prozent reduziert.

Abschließend soll noch ein Blick auf die Entwicklung im Speditionsgewerbe und den LKW-Transport geworfen werden. Sowohl der Eisenbahnsektor als auch das Speditionsgewerbe erweisen sich aus dem Blickwinkel historischer Betrachtungen als jeweils sehr zuverlässige Gradmesser zur Bestimmung des Gesundheitszustands der amerikanischen Wirtschaft.

Eigentlich allen Rezessionen seit Ende des 2. Weltkriegs ging in den Vereinigten Staaten ein Abschwung in diesen beiden wichtigen Bereichen voraus. Während US-Präsident Donald Trump der stärksten Wirtschaft, die es in der Historie des Landes jemals gegeben habe, das Wort redet, sind die Neubestellungen von schweren LKWs (so genannte Class 8 Trucks) im September auf Jahresbasis um 71 Prozent (!) eingebrochen.

Aus aktuellen Berichten über die amerikanische Trucking-Industrie geht hervor, dass es vielen Unternehmen immer schwerer fiele, ihre LKWs voll zu bekommen. Viele Firmen und selbstständige Trucker haben hierauf bereits mittels Preissenkungen reagiert, die wiederum empfindlich deren Margen beeinträchtigen. Nicht von ungefähr ist es im Verlauf der letzten Monate zu einer Insolvenzwelle in Amerikas LKW-Transportgewerbe gekommen, dem vor Kurzem auch eines der Top-10-Unternehmen zum Opfer gefallen ist.

Rezession ist in den USA im Anmarsch – Maßnahmen Trumps zu erwarten

Vollkommen offensichtlich wird aus meiner Sicht, auf welche Weise sich Börsen, Wall Street und Realwirtschaft in Amerika voneinander entkoppelt haben. Während unter den Firmen an der Wall Street im Angesicht einer Wiederaufnahme von Quantitative Easing (QE) durch die Federal Reserve die Sektkorken knallen, wird die Luft für viele Firmen in der Realwirtschaft immer dünner.

Dass sich nicht nur der amerikanische Industriesektor, sondern auch weite Teile des heimischen Transportsektors in einer Rezession befinden, deutet für mich darauf hin, dass Donald Trump im Handelskrieg mit China aus jetziger Sicht mehr zu verlieren hat als umgekehrt. Denn für Trump rückt die Stunde der Wiederwahl immer näher. Sollte der Abschwung in den beiden genannten Bereich weiterhin anhalten, sind die Vorzeichen in den USA ganz klar auf eine Rezession eingestellt.

Im vierten Quartal wird schon nur noch mit einem BIP-Wachstum von 1,5 nach 1,8 Prozent in Q3 gerechnet. Der Abwärtstrend dürfte ins neue Jahr hinein anhalten, so dass sich nicht von einem an der Seitenlinie zuschauenden US-Präsidenten ausgehen lässt, der bis zum 3. oder 4. Quartal des nächsten Jahres – der Vorphase der Wahl oder gar der Wahlphase – darauf warten wird, dass eine Rezession bis dahin auch tatsächlich offiziell eingetreten sein wird. Wie Jim Rickards zuletzt sagte: Letztendlich wird alles auf den Slogan „It´s the Economy, stupid“ hinauslaufen.

„Was heißt das konkret für mich!?“

Sowohl in den USA als auch in China gibt es enorme wirtschaftliche Probleme. Wer unter dem aktuellen Handelskrieg letztlich schneller zusammenbricht, läßt sich schwer sagen. Donald Trump wird jedoch alles tun, um die sich abzeichnende Rezession in den USA zu verhindern, um seine Wiederwahl zu sichern. Ob ihm das gelingt, steht in den Sternen. Fakt ist: 2020 ist mit einigen Turbulenzen zu rechnen!

Kommentare